Pignoramento del salario: avete la vostra situazione finanziari sono sotto controllo?

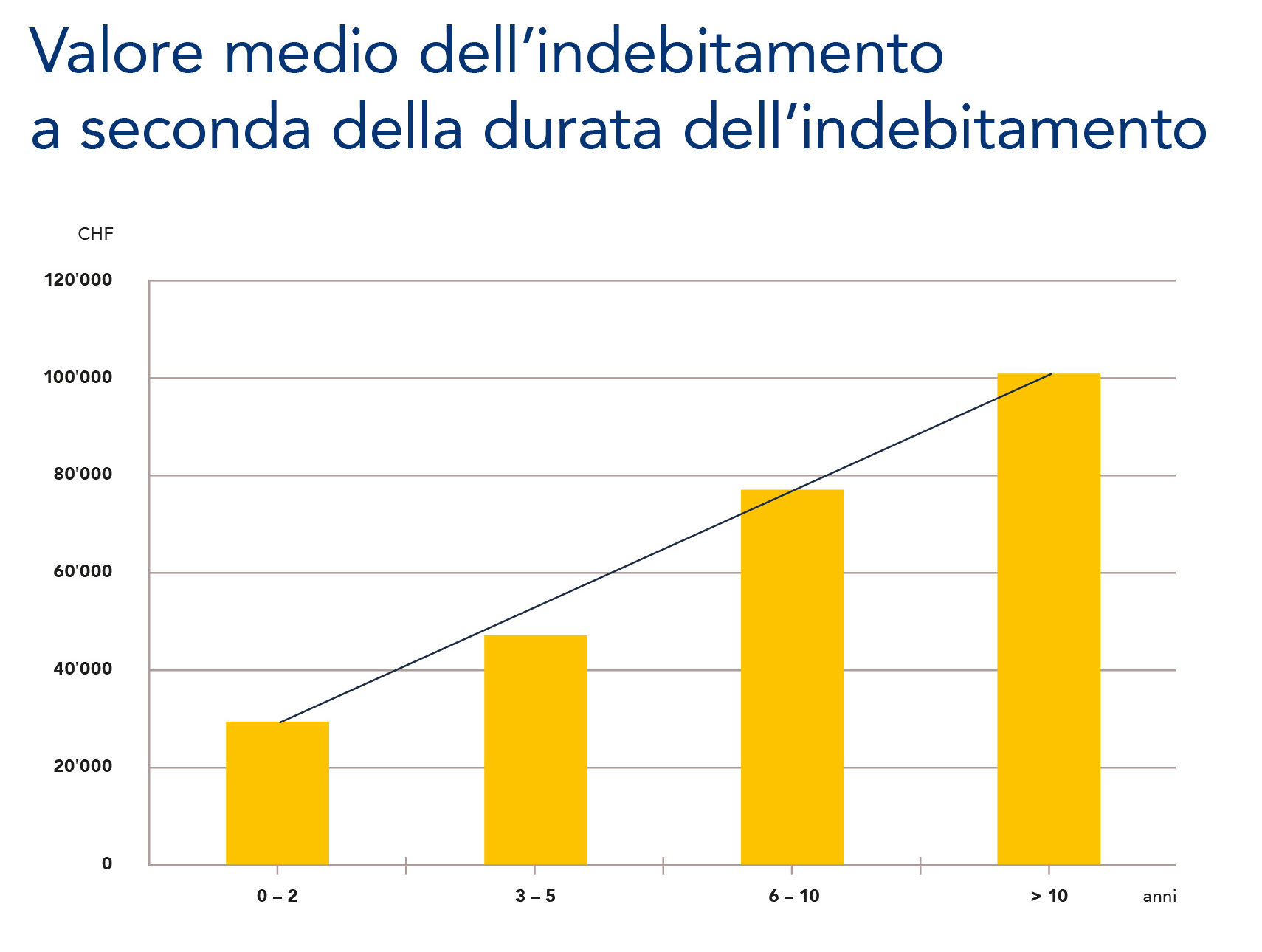

Che cosa significa pignoramento del salario? Il datore di lavoro deve versare direttamente all’ufficio esecuzioni quella parte di salario eccedente il livello minimo di sussistenza, inclusa la tredicesima e le gratifiche. In questo modo il lavoratore in questione riceve solamente l’importo che secondo i calcoli dell’ufficio esecuzioni è sufficiente per vivere: per pagare i premi della cassa malati, le bollette dell’elettricità e un sostentamento modesto. Non è dunque più possibile risparmiare. Spesso in queste condizioni si presentano nuovi precetti esecutivi e nel caso di un pignoramento prolungato si verifica spesso un aumento dei debiti (vedi grafico).

Fonte: schulden.ch

Ma un pignoramento del salario non si presenta da un giorno all’altro. Spesso le persone colpite hanno la sensazione di avere tutto sotto controllo. Poi d’improvviso la situazione cambia.

Costi fissi troppo alti, crisi personali, cambio nella situazione delle entrate: spesso sono queste le cause che portano ad un pignoramento del salario. Molte delle persone colpite si sentono umiliate: il datore di lavoro si accorge che il lavoratore ha problemi finanziari, al funzionario dell’ufficio di esecuzione bisogna mostrare la situazione finanziaria nel suo insieme, nella vita quotidiana la libertà finanziaria sparisce.

È possibile evitare un pignoramento del salario?

Dipende tutto dal momento. Nel caso di problemi finanziari, una delle principali difficoltà è proprio capacitarsene. Molte persone colpite non si rendono conto che il problema non si risolve semplicemente prendendo soldi in prestito, anzi, peggiora le cose. Molti ammettono di non aver più la propria situazione finanziaria sotto controllo solo dopo aver ricevuto diversi precetti esecutivi. In parecchi casi, le persone indebitate non si rendono nemmeno più conto della mole di debiti.

Cosa fare dunque quando arriva un pignoramento del salario?

Molti sono sopraffatti e infilano la testa sotto la sabbia. In questo momento è importante riuscire ad avere una visione generale della propria situazione finanziaria. A quanto ammontano i miei debiti? Come posso evitare ulteriori debiti? Esiste una possibilità di risanamento dei debiti?

Questi 6 provvedimenti per la gestione del denaro aiutano a tenere sotto controllo la situazione finanziaria:

1. Conoscere le spese: prendete nota delle spese mensili in modo da avere un’idea della vostra situazione finanziaria. Siate consapevoli dei vostri costi fissi che rappresentano di solito la parte principale delle vostre spese.

2. Pianificare il budget: dopo aver preso nota delle spese, cercate di fare un bilancio mensile. Questo bilancio si compone delle entrare mensili da cui vengono detratte le spese.

3. Creare una riserva: risparmiate per le spese più grandi previste come vacanze, fatture del dentista ecc. e create delle riserve per spese impreviste come per esempio riparazioni dell’automobile o ulteriori costi supplementari alla fine dell’anno.

4. Automatizzate i flussi di denaro: impostate ordini permanenti per riserve pianificate o di risparmio.

5. Cambiate le vostre abitudini: evitate acquisti impulsivi e spontanei. Cercate di abituarvi a far trascorrere almeno una notte prima di decidere un acquisto. Giocate d’anticipo: forse domani dopo il lavoro dovete compiere un lungo tragitto e vale la pena quindi portare da casa una bottiglia d’acqua piuttosto che comprarla al chiosco spendendo di più.

6. Lasciatevi consigliare per tempo: se riuscite a farvi consigliare, sarà più facile evitare il pignoramento del salario. Il team di Proitera è volentieri a disposizione per aiutarvi.

Alle aziende consigliamo:

- Ai collaboratori che chiedono più volte un anticipo di salario suggerite vivamente di rivolgersi ad un consulente per la pianificazione finanziaria, dando un indirizzo concreto con numero di telefono da contattare. Proitera mette volentieri a disposizione i relativi opuscoli per le proprie imprese partner.

- Concedete presiti personali solo in presenza di una consulenza per la pianificazione finanziaria e solo su presentazione della conferma da parte di un consulente. Non sempre il problema si risolve con un prestito!

Ulteriori informazioni importanti e schede informative:

- dettes.ch, Statistiques 2015 de Dettes Conseils Suisse

- Statistik 2015 der Schuldenberatung Schweiz, Steuern und Überschuldung

- schulden.ch, nützliche Informationen, Briefvorlagen und Adressen von Beratungsstellen.:

- Beobachter, Lohnpfändung – Leben mit dem Existenzminimum

- Ktipp, 10 Fragen zur Lohnpfändung

- geldverstehen.de, Finanzen in den Griff bekommen

- mission-rendite.de, Finanzen in den Griff bekommen – So schaffst du es!