Saisie de salaire : maîtriser ses finances ?

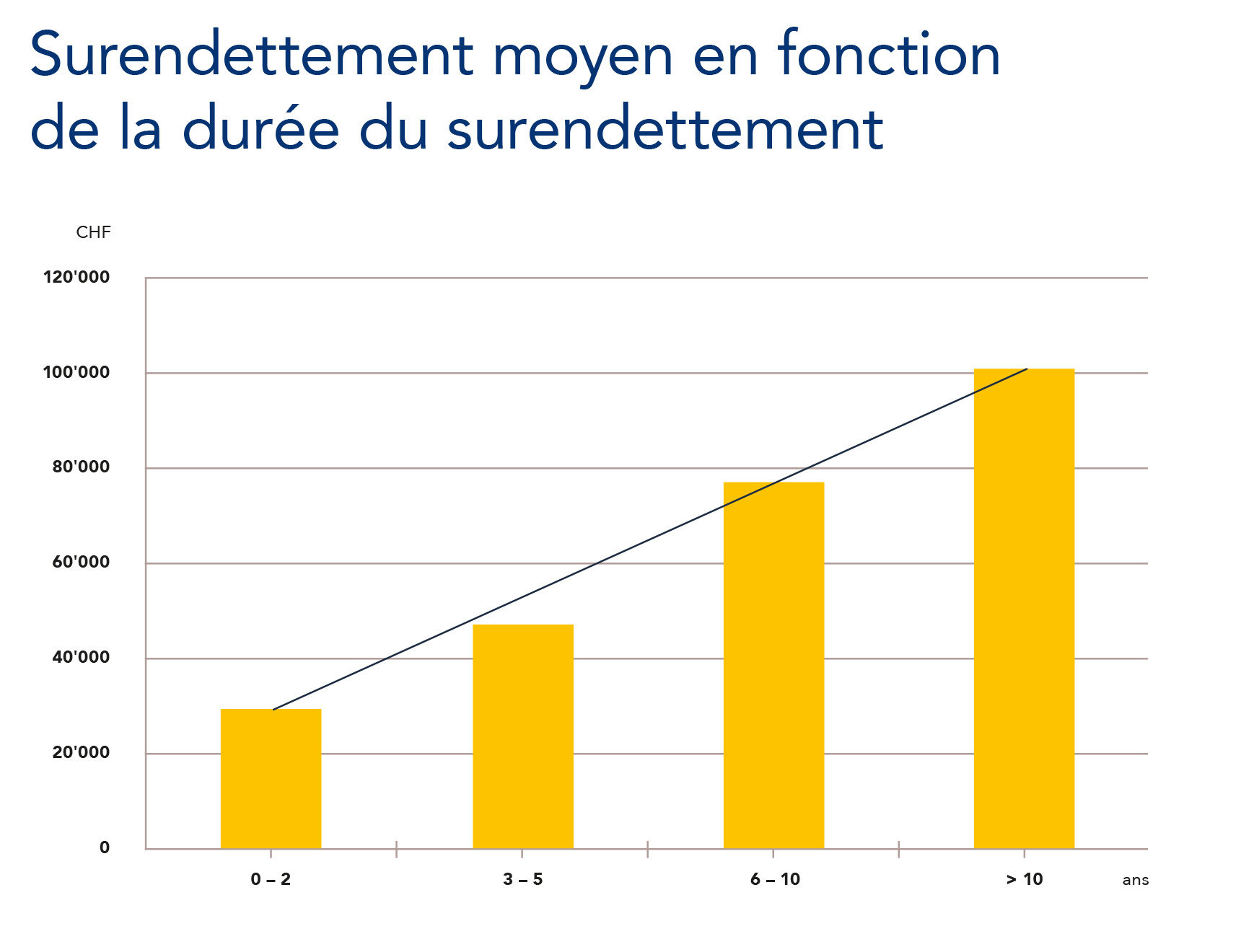

En fait, qu’est-ce que cela signifie, une saisie de salaire ? L’employeur/-euse doit directement virer la part du salaire qui dépasse le minimum vital à l’office des poursuites. Le 13ème salaire et les gratifications en font également partie. L’employé-e concerné-e ne reçoit donc plus que le montant dont, selon les calculs de l’office des poursuites, il ou elle a besoin pour vivre : pour payer les primes d’assurance maladie, les factures d’électricité et de quoi vivre modestement. Il n’est plus possible de faire des économies. Dans ces circonstances, il n’est pas rare qu’une autre poursuite arrive, et si la saisie s’étend sur une certaine durée, les dettes augmentent souvent (voir graphique).

Source: dettes.ch

ICI vous pouvez calculer votre propre minimum vital au sens du droit des poursuites

Mais une saisie de salaire n’arrive pas à l’improviste. Souvent, les personnes concernées ont pendant longtemps l’impression de tout maîtriser la situation. Et subitement, la situation change.

Des frais fixes trop élevés, des crises personnelles, des modifications du revenu sont souvent les causes d’une saisie de salaire. Pour les personnes concernées, la saisie de salaire est un moment humiliant : l’employeur/-euse apprend que son employé-e a des problèmes financiers, tout ce qui concerne les finances doit être présenté ouvertement au personnel de l’office des poursuites, il n’y a plus aucune liberté financière dans la vie quotidienne.

Est-il possible d’empêcher la saisie de salaire ?

Cela dépend du moment. La difficulté avec les problèmes financiers est surtout de s’en rendre compte. Beaucoup de personnes concernées ne réalisent pas qu’en souscrivant à un crédit, elles se créent surtout de nouveaux problèmes au lieu de résoudre les problèmes présents. Bon nombre d’entre elles ne s’avouent à elles-mêmes qu’après plusieurs poursuites qu’elles ne maîtrisent plus leurs finances. Souvent, les personnes endettées ne savent même plus quel est le montant total de leurs dettes.

Que faut-il donc faire quand on est confronté à une saisie de salaire ?

Beaucoup sont dépassés et pratiquent la politique d’autruche. Toutefois, il serait important à ce moment-là de regarder sa situation financière en face. A combien se monte l’ensemble de mes dettes ? Comment faire pour ne pas m’endetter encore davantage ? Y a-t-il une possibilité d’assainissement des dettes ?

Voici 6 mesures pour aider à gérer l’argent, maîtriser ses finances :

1. Connaître ses dépenses : notez vos dépenses mensuelles pour avoir la vue d’ensemble de vos finances. Rendez-vous compte de vos frais fixes, ils constituent souvent une large part de vos dépenses.

2. Planifier son budget : une fois que vous avez noté vos dépenses, faites un bilan mensuel. En déduisant toutes vos dépenses mensuelles de vos recettes mensuelles, vous avez votre bilan.

3. Constituer des réserves : économisez pour les dépenses planifiées plus grandes comme des vacances et factures de dentiste et créez des réserves pour les imprévus, par exemple une réparation de voiture ou d’autres frais supplémentaires à la fin de l’année.

4. Automatiser les flux d’argent : configurez des ordres permanents pour les réserves planifiées ou les économies.

5. Changer ses habitudes : évitez les achats impulsifs et les « affaires à ne pas manquer ». Habituez-vous à dormir une nuit sur chaque décision d’achat. Réfléchissez à ce que vous allez faire : vous allez peut-être rentrer plus tard demain après votre travail, peut-être avez-vous intérêt à prendre une bouteille d’eau avec vous au lieu de l’acheter cher au kiosque.

6. Demandez conseil assez tôt : plus vite vous cherchez de l’aide, plus il est simple d’éviter la saisie de salaire. L’équipe de Proitera vous aide volontiers dans une telle situation.

Nous recommandons aux entreprises :

- Si des employé-e-s vous demandent des avances de salaire à plusieurs reprises, ne manquez pas de leur proposer une consultation budgétaire. Remettez-leur une adresse concrète avec le numéro de téléphone. Proitera met volontiers des prospectus à disposition de ses entreprises partenaires.

- Acceptez uniquement de faire un prêt à un membre de votre personnel, si la personne s’engage à profiter d’une consultation budgétaire et seulement une fois que vous êtes en possession de la recommandation du service de consultation respectif. Un prêt ne résout de loin pas tous les problèmes !

Voici d’autres informations et fiches thématiques utiles

- dettes.ch, Statistiques 2015 de Dettes Conseils Suisse

- dettes.ch, d’informations utiles, modèles de lettres et adresses de services de consultation :

- CARITAS, Règles d‘or

- Beobachter, Lohnpfändung – Leben mit dem Existenzminimum

- Ktipp, 10 Fragen zur Lohnpfändung

- geldverstehen.de, Finanzen in den Griff bekommen

- mission-rendite.de, Finanzen in den Griff bekommen – So schaffst du es!